Чувство превосходства

Маркетологи заставляют людей покупать вещи, играя на желании человека выделиться и превосходить остальных в чем-либо. Брендованная вещь дает любому маленькому человеку чувство превосходства над себе подобными и даже над самим собой вчерашним без этой вещи. Именно поэтому люди берут кредиты и приобретают то, что им не по карману. В это время деньги в бизнесе работают, только бизнес этот чужой.

А ведь вместо приобретения иллюзии превосходства человек мог бы инвестировать средства и добиться финансового благополучия и, следовательно, реального превосходства.

Не стоит заблуждаться – вещи делают нас увереннее в себе, но не дают превосходства на длительный срок. Окружающие быстро забывают о произведенном впечатлении. И от покупки остается чувство разочарования и вины.

Психология и кризис

Как экономить семейный бюджет, если в стране кризис? Кризисное время всегда очень тяжело сказывается на людях — все дорожает, проходят сокращения, и чувствуется какая-то общая тревога.

Лучший способ борьбы со всеобщей паникой — накопления. Я советую абсолютно всем научиться копить деньги, а также научиться их правильно вкладывать — это поможет уберечь себя от инфляции. Откладывать понемногу можно даже с самой маленькой зарплаты, и со временем эти деньги станут хорошей опорой, если вы продолжите их копить.

Подумайте о том, в каких услугах люди продолжают нуждаться в кризис, и выучитесь чему-то новому. Мне помогают откладывать средства мои рукодельные навыки — вся женская половина моей семьи умеет создавать руками что-то красивое, это одновременно и хобби, и неплохой доход.

А также я советую вам продумать все варианты развития событий. Что вы будете делать, если вдруг потеряете работу? Как вы поступите, если долгое время не сможете ее найти? Есть ли у вас финансовая подушка безопасности? Когда человек знает ответы на все эти вопросы, ему не страшен ни один кризис.

*при копировании материала ссылка на источник mirpozitiva.ru обязательна

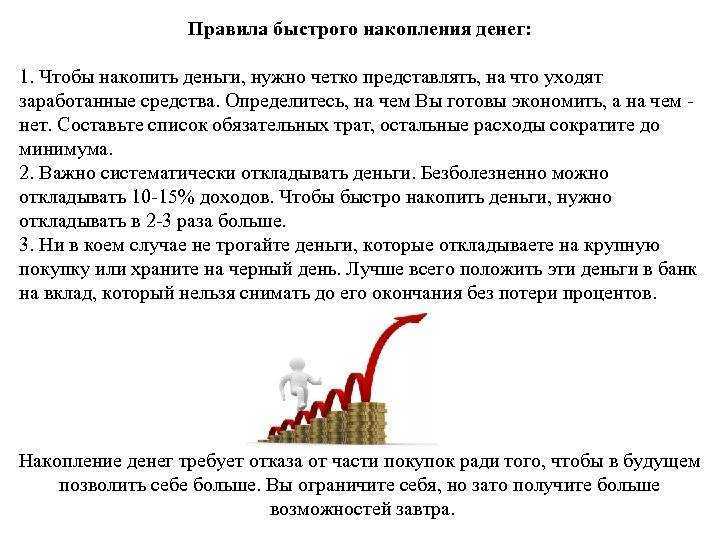

Шаг третий: формируйте подушку безопасности

Если нет — с сегодняшнего дня начинайте ее формировать. Откладывайте от 10 до 20% дохода на отдельный счет. Старайтесь не тратить эти деньги: ведите себя так, как будто их не существует. И помните простые правила:

- Выберите инвестиционный вклад с хорошими процентами. Можно найти интересные предложения, даже если пока вы способны отложить только 2-5 тысяч рублей.

- Ежемесячно пополняйте вклад. Экономисты рекомендуют откладывать деньги сразу после получения зарплаты. Я считаю, что сначала стоит отложить средства на обязательные платежи, потом — перечислить на «финансовую подушку».

- Повышайте уровень экономической грамотности. Например, прочитайте об эффективных схемах распределения семейного бюджета, периодически читайте статьи из рубрики «Женщина и финансы».

Сформированная подушка позволит вам не беспокоиться о том, как выйти из кризиса. Даже если вы и муж временно будете нетрудоспособны, у вас будут средства для покрытия текущих платежей.

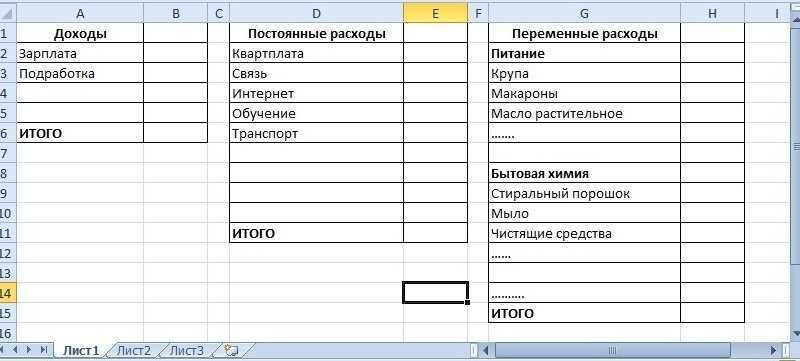

Как правильно тратить деньги и планировать бюджет на месяц

Для планирования семейного бюджета разбейте все предстоящие расходы по статьям:

- Обязательные расходы – это траты на базовые продукты, бытовую химию и средства гигиены, лекарства, коммунальные платежи, оплата за детский сад, выплаты по ипотеке или за аренду жилья и т. п.

- Второстепенные расходы – дополнительное обучение, фитнес и спортивные секции, услуги парикмахера, базовая одежда, отпуск, накопления на черный день.

- Факультативные расходы – походы в кафе, рестораны и клубы, салонные услуги, покупка игрушек и новых гаджетов; продукты, без которых легко можно обойтись (десерты, алкоголь, изысканные сорта сыра и т. п.).

Чтобы не совершать незапланированные расходы, правильно будет не брать с собой лишние деньги: при себе вы должны иметь только сумму, необходимую на сегодня. Тут уместен вопрос, сколько же денег можно тратить в день и, соответственно, иметь при себе? На него нет универсального ответа. Для каждой семьи эта сумма индивидуальна. Высчитать дневной бюджет на текущие расходы вам необходимо будет самостоятельно.

Если вы шопоголик, не берите с собой в магазин кредитную карту и строго следуйте составленному заранее списку покупок.

Где еще можно снизить свои расходы, чтобы тратить деньги правильно:

- на оплате коммунальных услуг при установке счетчиков для воды и газа;

- при покупке техники для дома, покупая более простые по функционалу модели;

- на одежде, приобретая ее вне сезона или на распродаже;

- на продуктах, если снизить количество мяса и сладкого в рационе, закупать продукты в оптовых магазинах или по акциям;

- не следует экономить на свежих овощах и фруктах, так как они являются источником полезных для организма витаминов и минералов.

Финансовая подушка безопасности. Что это такое?

О какой безопасности идет речь? Нет, не о трех бронированных дверях или личном бункере с запасом еды и воды, а об уверенности в завтрашнем дне. А это, как минимум, уверенность в том, что вам будет где жить и чем кормить детей. А это значит, собственная крыша над головой и финансовый депозит, который является такой своеобразной подушкой безопасности.

И эта финансовая подушка безопасности должна быть основательной, денежных средств из нее вам должно хватить примерно на год. Чтобы финансов было достаточно на случай потери работы, проблем со здоровьем или каких-то других жизненных обстоятельств.

![]()

Если вы хотите чувствовать себя довольными и расслабленными, то этот самый первый и основной этап удовлетворения наших потребностей нельзя пропускать. Потому что пока нет финансовой безопасности, думать о радостях, саморазвитии или изменении мира не получится. Сегодня, к сожалению, у многих людей не только нет подушки безопасности, но они еще и находятся в долговых ямах, на эту тему читайте статью «Долговая яма. Как из нее вылезти и больше не попасть?».

Вы замечали в своей жизни или в жизни других людей такую закономерность, что чем больше появляется у них денег, тем больше они начинают тратить? Многие люди, когда впервые начинают получать больше денег, чем им нужно для выживания, начинают их транжирить. Сразу покупается куча ненужных вещей, различные бусы, туфли и платьица. Да и айфон последней модели становится прямо очень уж необходим, а еще поездки за границу в пятизвездочные отели.

И вроде бы как начинается прекрасная жизнь, ведь денег стало больше, можно себе что-то позволить и расширить горизонты. Но если при этом нет финансовой подушки безопасности, то ни новый айфон, ни проживание в пятизвездочных отелях не принесут полного удовольствия. Потому что где-то в глубине вас, на подсознательном уровне, продолжают накапливаться страхи и сомнения: а что если завтра заработки закончатся или я сильно заболею и не смогу работать? Одним словом, деньги по глупому тратятся, а ощущения стабильности, безопасности и радости нет.

Это интересно: «Энергонастройка на денежный поток»

С чего начать экономить?

Начало пути к экономии – это полный контроль всех расходов и доходов. Одна из неправильных стратегий в экономии – это собирать все полученные деньги, долгое время не совершать существенных покупок, и как только чего-то захочется, сразу брать деньги и тратить, сколько захочется. Это так не работает). Правильное ведение бюджета – это отслеживание прихода на баланс, затем его грамотное и равномерное распределение на все необходимые нужды.

В первую очередь вам необходимо сделать таблицу расходов. Самым удобным способом на сегодняшний день считаются специальные утилиты для смартфона для контроля расходов личных финансов. При ведении таких приложений сразу становится видно, на чем можно было сэкономить, а что и вовсе не обязательно было покупать в данный момент.

Приоритеты в финансах. Разделите условно все ваши траты на три категории – неважные, траты средней значимости и важные (необходимые). В первую очередь вы должны покупать только то, что важнее всего

Третья категория возможна для рассмотрения только в том случае, если остается значительная часть суммы, которую можно потратить, не ущемляя себя в чем-то важном. Такой подход к расходам поможет всегда держать главные покупки под контролем

В основном после их совершения денег на неважное просто не остается.

Кредиты, долги, займы. Ни в коем случае не берите их и не влезайте в долговые обязательства. Помните о том, что вы берете чужие деньги, а отдавать будете из своих. В любом случае при такой сделке вы здорово переплатите, и чем на больший срок затягивается ваш долг, тем больший урон наносится вашей копилке.

Заведите нескольких копилок для разных целей. И речь сейчас не о милой розовой свинке с дырочкой на спине, есть и более современные, надежные способы, например накопительный счет в банке.

Карты (скидочные, дисконтные). Сейчас практически во всех гипермаркетах, ТРЦ, аптечных пунктах и кафе существуют бонусные карты, которые дают обладателю право на небольшую экономию при совершении следующих покупок в той же сети. Если вам предлагают такую карту, не отказывайтесь, особенно если вы частый посетитель в таких заведениях.

Импульсивные покупки: почему мы тратим деньги впустую?

Обычно деньги «исчезают» потому, что человек склонен совершать импульсивные покупки. То есть, приходя в магазин, он начинает сметать с полок вещи, в которых по сути не нуждается. Например, женщины могут скупать горы косметики, которой не будут пользоваться, и одежды, надеть которую смогут лишь пару раз.

Мужчины совершают импульсивные покупки реже. Но они тоже могут тратить деньги на всевозможные гаджеты, дорогие, но по сути ненужные.

Причин, которые заставляют людей тратить деньги таким образом, несколько:

1. Депрессия. Совершая покупку, можно ненадолго поднять себе настроение. Правда, эффект этот длится недолго, и, чтобы снова стабилизировать свое настроение, человек снова отправляется в магазин;

2. Инфантильность. Человек, не умеющий планировать бюджет, покупает себе всевозможные «игрушки», при этом не задумываясь о том, что надо платить по счетам, покупать одежду и обувь, качественные продукты и т. д.;

3. Желание почувствовать себя богатым человеком. Соря деньгами хотя бы один раз в месяц, многие пытаются ощутить себя богатыми, обеспеченными людьми;

4. Попытки поднять свой статус в обществе. Стоит признать, что многие вещи мы приобретаем лишь потому, что они являются своеобразным признаком высокого статуса. Дорогая дизайнерская одежда не является чем-то необходимым, но ее наличие повышает самооценку.

То же самое можно сказать о последних гаджетах, парфюмерии и косметике категории «люкс». Эти вещи нередко покупают не богатые люди, которым действительно хочется стать обладателем дорогого наряда или смартфона, а те, кто хочет почувствовать свою принадлежность к «элите»;![]()

5. Неумение планировать свой бюджет. Эта проблема свойственна молодым людям, которые недавно начали жить отдельно от родителей и зарабатывать. Они привыкли, что бюджет планируют родители, а собственные деньги можно тратить на развлечения. Начав получать зарплату, они по привычке продолжают тратить ее на нечто приятное, забывая, что есть более насущные траты.

Зная мотивы, которые толкают на необдуманные покупки, можно составить программу борьбы со своей «зависимостью».

На чем нельзя экономить

![]()

Есть расходы, которые не зависят от состояния кошелька, они обязательны. К таким статьям относятся:

- фиксированные расходы на оплату коммунальных услуг;

- налоговые отчисления;

- погашение кредитов;

- лекарственные препараты;

- образование, физическое развитие детей;

- питание в школьной столовой, посещение дошкольных учреждений.

При этом эти неизбежные траты на семье с низким доходом лежат тяжелым грузом. Если суммарный расход на коммунальные платежи превышает заявленную государством нагрузку, правильно будет оформить субсидию. Наряду с этим, существенно уменьшат оплату приборы учета электричества, горячей и холодной воды и т. д.

Как правильно тратить деньги, если они есть всегда

Может случиться и противоположная ситуация: вы богаты, заработка хватает абсолютно на все. Возникает проблема, как использовать большие деньги правильно. Вот несколько рекомендаций, как рационально потратить крупную сумму:

- Путешествуйте.

- Займитесь своим здоровьем и здоровьем вашей семьи.

- Обучайтесь новому, получайте дополнительное образование.

- Приобретите дом. Займитесь его внутренним и внешним дизайном. Обставьте по своему вкусу.

- Отдыхайте вместе с близкими вам людьми.

- Приобретайте все только самое лучшее.

- Развивайтесь духовно: занимайтесь благотворительностью.

- Вкладывайте деньги в недвижимое имущество.

- Размещайте деньги в банк под проценты.

Правильно в любом деле – придерживаться золотой середины. Не стоит с фанатизмом бросаться ни в экономию, ни в накопление денег, ни в шопинг. Стоит помнить, что иногда выгоднее купить товар подороже, который прослужит намного дольше или будет более качественным. Например, приобретая уцененные несвежие продукты, можно получить больше вреда, чем пользы, и понести дополнительные траты на восстановление здоровья.

Следует также с большим вниманием относиться ко всему, что вы покупаете для детей. Дешевые несертифицированные игрушки могут навредить здоровью ребенка

Проще уж не взять себе лишнее платье или пару туфель.

Контролировать свои финансы – вовсе не значит лишать себя всех радостей жизни. Смысл этих действий в том, чтобы не погрязнуть в долгах и кредитах, которые омрачают жизнь гораздо больше, чем отсутствие шубы или дорогого автомобиля. Основные рекомендации можно уместить в несколько универсальных советов: не оглядывайтесь на других, не поддавайтесь эмоциям и не верьте слепо в рекламные обещания, ищите лучшую цену на товар, не покупайте то, в чем вы не особо нуждаетесь.

Безусловно, жить нужно здесь и сейчас. Однако мы не должны забывать и о завтрашнем дне. Грамотное планирование бюджета и умение тратить деньги правильно сделает вас более счастливым и принесет гармонию в финансовую жизнь вашей семьи.

Товары для дома

Оглянитесь, ваш дом наверняка раздут от ненужных вещей. Не повторяйте прежних ошибок и не тратьте деньги на ерунду.

Средства от накипи для стиральной машины

Стиральная машина — уже дорогое приобретение. Но в магазине хотят, чтобы вы купили ещё и дорогое средство от накипи. На самом деле накипь легко удалить лимонной кислотой, которая стоит копейки. Засыпаете её вместо порошка и ставите на режим стирки хлопка (только без белья и без отжима).

Средство для чистки серебряных украшений

Лучше всего серебро очистит зубной порошок. На влажную тряпочку нанесите немного порошка, потрите украшение, а затем ополосните и тщательно протрите сухой тряпочкой.

Средства от засоров раковины

Они стоят больших денег. А с засором может справиться даже обычная сода, полстакана которой нужно засыпать на денёк в слив. Если она не помогла, то можно вспомнить о старом добром методе прочистки труб тросиком.

Бумажные полотенца для кухни

Вещь в каком-то плане очень удобная, но довольно затратная. Стирка обычных полотенец обойдётся вам дешевле, чем регулярная покупка бумажных.

Вот такой получился список. Вы согласны с ним? Сможете его дополнить?

Продукты и питание

Моя мама говорит, что экономить на питании нельзя, мол, как экономить на продуктах, если от этого напрямую зависит здоровье. На самом деле, есть множество способов, как экономить на еде и при этом питаться вкусно, разнообразно и более полезно. В кризис экономить на питании можно по-разному:

- выбрать более бюджетные марки тех или иных продуктов;

отказаться от полуфабрикатов;

внимательно читать упаковки.

Бюджетные марки продуктов помогают сэкономить на питании — я не заметила особой разницы между макаронами под известной итальянской маркой и обычными российскими макаронами. Довольно часто в крупных гипермаркетах есть собственные марки продуктов, и в большинстве своем это нормальные качественные товары, свежие и хорошие.

Экономия на питании не должна быть в ущерб вашему меню.

Что еще нужно знать, чтоб понять, как начать экономить деньги:

- представлять свои истинные расходы и доходы;

иметь дополнительные источники дохода кроме зарплаты;

уметь копить деньги.

Как экономить на еде и не испортить здоровье? Легко и просто, нужно планировать меню на неделю. Правильно составленное меню на неделю поможет в следующем:

- не нужно думать что приготовить;

можно сделать домашние полуфабрикаты;

можно заранее заготовить нужные продукты питания;

можно сбалансировать принципы питания всей семьи.

Как правильно составить меню на неделю

![]()

Время, которое вы потратите на составление меню на неделю, не будет потрачено зря, а в конце месяца можно будет приятно обрадоваться сэкономленной сумме. Когда меню на неделю планируется заранее, то питание в процессе становиться более разнообразным.

Для того, чтоб составить меню на неделю, нужно выбрать свободное время, лучше всего это сделать на выходных (чтоб успеть купить продукты на неделю). Лучше всего составлять меню питания на неделю в какой-то тетрадке или одном документе (я имею ввиду текстовый файл), не стоит выбрасывать их — спустя какое-то время их можно будет заново использовать.

Я также пролистываю кулинарные книги в момент составления меню на неделю — так у меня получается пореже повторяться и все время готовить что-то новое. Например, в моем меню присутствует два дня, когда я готовлю что-то из мяса, два рыбных дня, два вегетарианских дня. Иногда я заменяю что-то курицей.

Составляя план питания на неделю, ориентируйтесь также на время готовки, чтоб не стоять на кухне целыми днями, когда вы и так слишком устали.

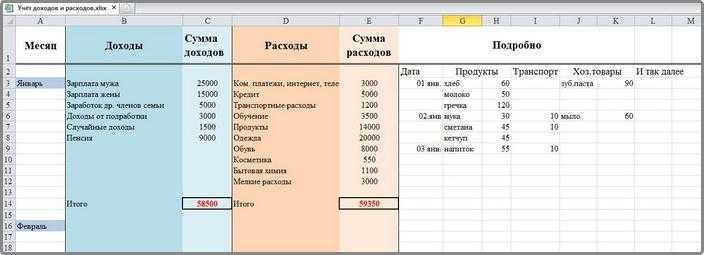

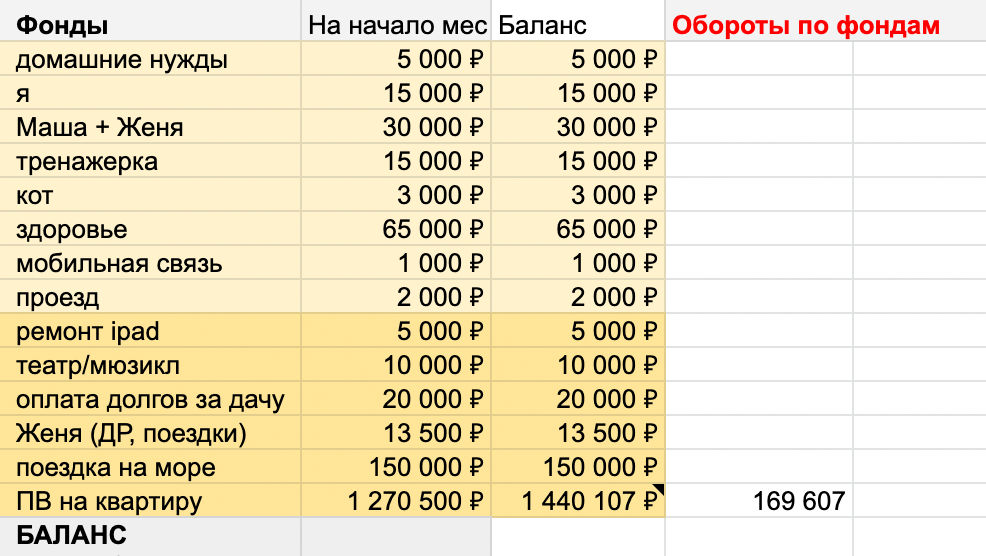

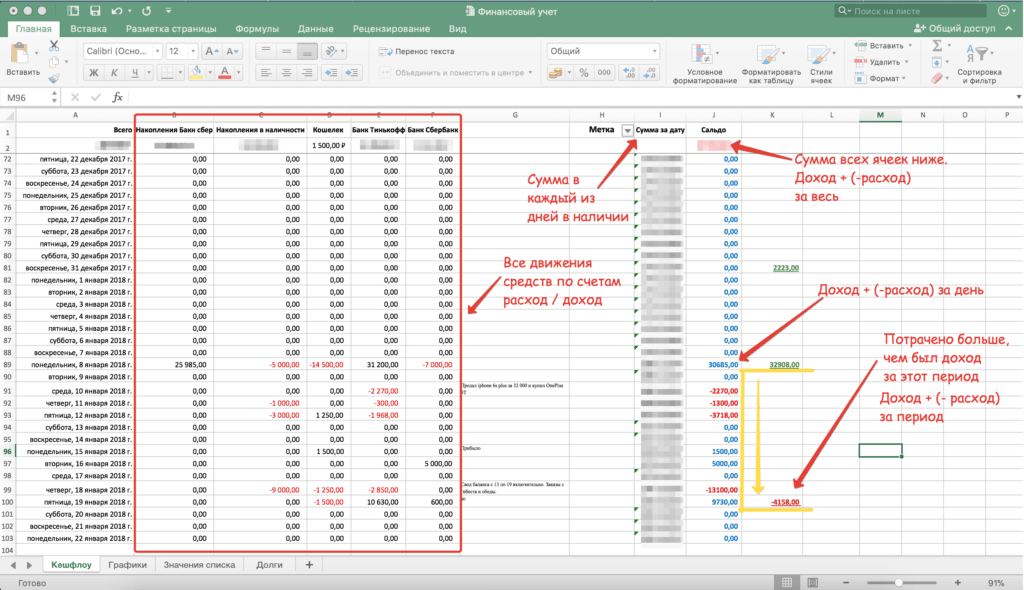

Как проанализировать свой бюджет

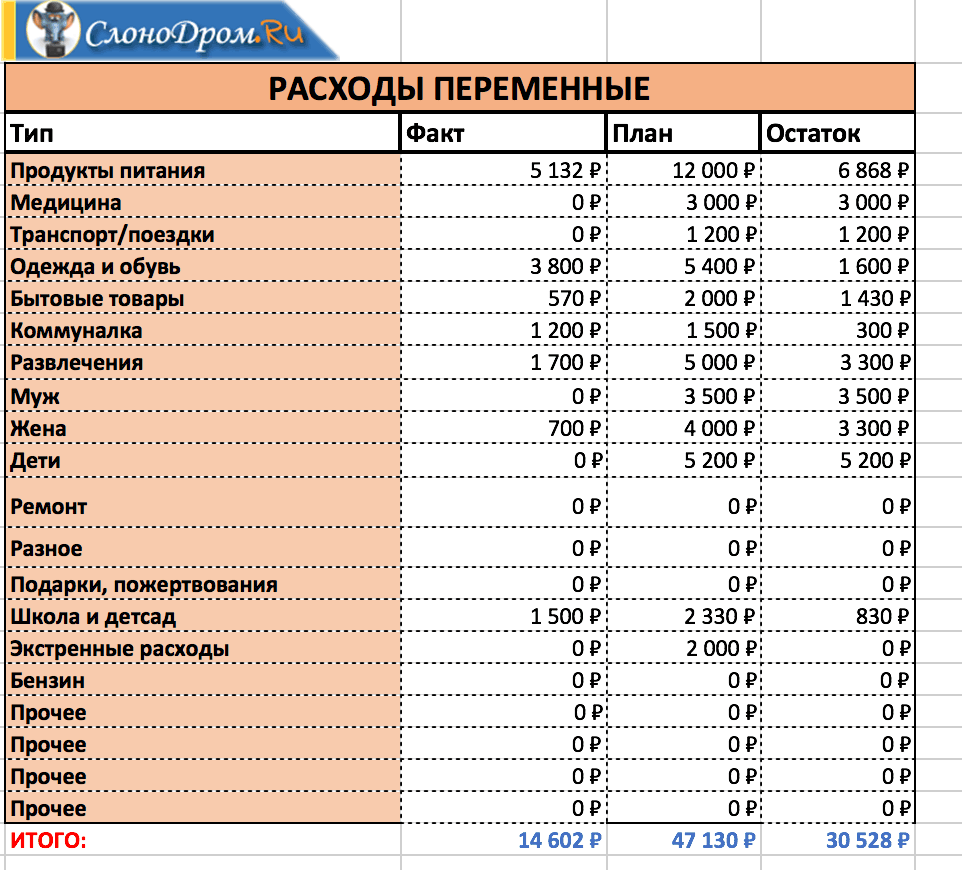

Что представляет собой ваш бюджет? С давних пор мой бюджет — это сложная таблица в экселе, куда я заношу все доходы и расходы. Там учтены разные регулярные платежи вроде коммунальных услуг, свет и электричество, ЖКХ, одежду, развлечения.

Если вы хотите понять, как экономить деньги в семье, у вас должна быть своя таблица, где учтены любые сведения о товарах и услугах, за которые вы платите. Есть множество программ и всяческих приложений, можно использовать их — таблица в программе наглядно продемонстрирует, какие расходы больше всего, на чем можно попробовать сэкономить. Я считаю, что можно экономить на таких категориях расходов, как:

- питание;

одежда;

ЖКХ;

свет и электричество;

одежда;

мелкие траты.

Вообще психология трат говорит о том, что экономить нужно на тех тратах, которых больше всего. Потому что экономить на гаджетах, к примеру, которые покупаются довольно редко — плохая идея. А вот выбрать более бюджетный вариант для ежедневного ланча — хороший способ сэкономить. Таблица подскажет, какие траты можно подсократить.

Попробуйте заработать

Основная деятельность школьника — учёба, но в свободное время, например, на каникулах, вы можете получать доход или даже развивать стартап.

![]() Гид для начинающих: кто такие фрилансеры, кем они работают и сколько зарабатывают

Гид для начинающих: кто такие фрилансеры, кем они работают и сколько зарабатывают

Для раздачи листовок и курьерской работы сейчас не лучшее время. Если вы любите писать тексты, рисовать или понимаете, как работают соцсети, стоит задуматься о профессии в сфере диджитал.

Накопить на собственный компьютер, смартфон или гироскутер в школьном возрасте вполне реально. Заведите себе полезные финансовые привычки, чтобы тратить с умом и карманные деньги, и первые заработанные средства. Не отчаивайтесь, если план провалится в первую же неделю — учитесь на собственных ошибках. Начинайте снова и снова, ставьте самые скромные цели, радуйтесь малым успехам и верьте, что всё получится.

Что такое кешбэк и зачем банки возвращают нам деньги

В вопросе оплаты товаров и услуг карта выгоднее наличных из-за кешбэка — это процент, который банк возвращает вам в конце месяца с покупок, оплаченных картой.

Банки, конечно, не сошли с ума, чтобы просто так отдавать нам свои деньги. Чтобы понять, откуда он берется, нужно учитывать, что в покупке, оплаченной картой, участвуют три героя: вы, продавец и банк, который перемещает деньги с вашего счета на счет продавца.

В основном банки возвращают 1–3 % на сумму платежей и предлагают несколько категорий повышенного кешбэка. «Тинькофф», например, возвращает 1 % со всех платежей, а также предлагает раз в три месяца выбрать три категории, с которых будет повышенный кешбэк в 5 %: это могут быть аптеки, развлечения, рестораны, автомобили, транспорт, книги и много чего еще.

Скажем, в январе я выбрала категорию «автоуслуги», потому что скоро планирую пройти дорогостоящий техосмотр и собираюсь получить 5 % от его цены обратно на карту. Подгадывать нужные категории мне помогает мой бюджет, в котором крупные покупки (5 % от которых часто оказывается существенной суммой) запланированы на месяцы вперед. Банки же не дураки и не подсовывают выгодные именно вам категории повышенного кешбэка, поэтому для выгодной крупной покупки полезно подождать, пока «карусель» предложения дойдет до нужного вида товаров.

Альфа-банк предлагает разные карты с одной (или двумя) категориями повышенного кешбэка. Например, карта Cash Back позволяет получать 10 % на АЗС, 5 % в кафе и ресторанах и 1 % на все остальные покупки.

Райффайзенбанк обещает вернуть до 3,9 % за любые покупки — правда, баллами, которые можно потратить только по каталогу вознаграждений. Такое условие делает их кешбэки недостаточно ликвидными. Куда лучше, если вознаграждение за покупки — это пополнение текущего счета реальными деньгами.

ВТБ заплатит вам от 1 % до 2,5 % в зависимости от суммы покупок: до 15 000 — 1 %, до 75 000 — 2 %, свыше 75 000 — 2,5 %. К карте можно подключить различные опции, например, 10 % за категорию «Авто» или «Рестораны». Мультикарта ВТБ стала лучшей банковской картой 2017 года по версии «Банки.ру», потому что она представляет собой монстра Франкенштейна, сшитого из дебетовой, кредитной и зарплатной карты одновременно. По ней можно ежемесячно менять одну из многих опций вроде повышенного кешбэка, повышенного дохода по счетам и вкладам и много еще каких.

Поставьте цель накопления

Есть мечта или четкая цель – копите именно на нее. Моральная установка поможет не тратить сбережения на мелочи

Чем крупнее цель, тем проще начать копить – квартира, собственный дом, автомобиль или хороший отпуск, неважно. Устанавливая рамки и зная конечный итог, человек начинает работать над задачей намного эффективнее

Как только цель понятна, нужно составить план с определением ежемесячных вкладов. Считайте, сколько вы сможете откладывать в месяц, чтобы накопить за 2, 3 или 5 лет. Но не стоит урезать насущные расходы, планы должны учитывать все обстоятельства, только в этом случае накопительство не будет обременительным и защитит от ненужных трат.

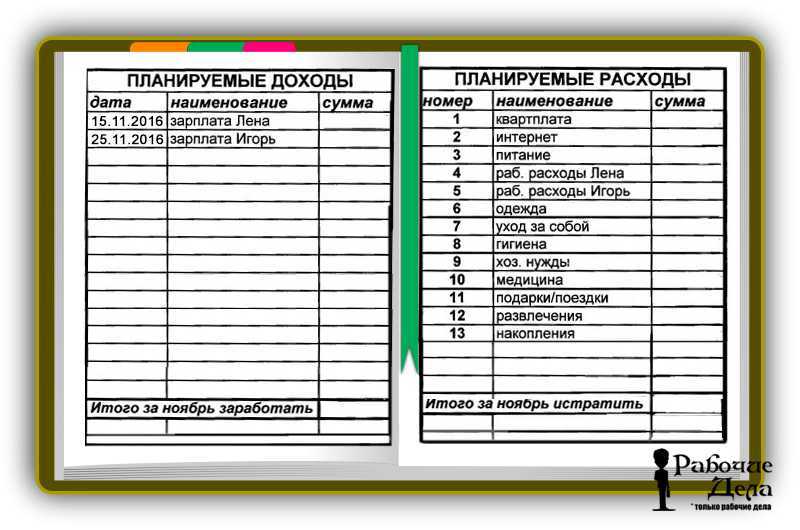

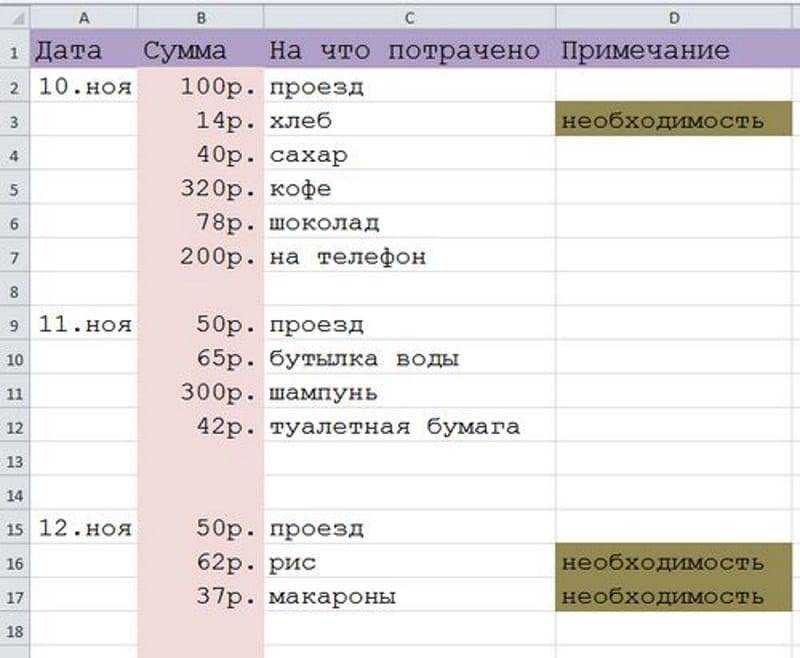

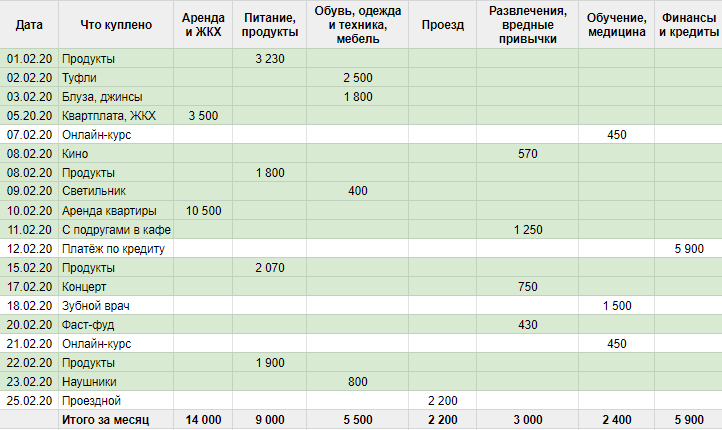

Последний совет — учимся вести дневник расходов

Как мы озвучили ранее, нужно тщательно планировать и анализировать свои покупки. Для удобства можно завести дневник покупок, куда тщательно заполнять все купленное и потраченное за месяц. Это поможет вам выявить все ваши слабые места и убрать не слишком важные траты. Особенно это актуально при распределении бюджета для большой семьи. Будет это выглядеть так:

Дата

Покупка

Стоимость

Доп

отметки

01.05.2018

картошка

75 руб.

важно

хлеб

25 руб.

важно

фарш

250 руб.

жвачка

30 руб.

необязательно

пакет

15 руб.

ненужная покупка

машинка ребенку

100 руб.

ненужная покупка

проезд

40 руб.. Для ведения таких дневников разработано множество приложений, которые сами ведут подсчет потраченного за день и период

Анализируйте ваши покупки и вы с легкостью сможете выделить что относиться к важному приобретению, а без чего желательно и обойтись. И вы серьезно удивитесь, когда найдете массу вариантов как уменьшить ваши ежемесячные затраты, избавившись от лишних трат и покупок. К примеру, проанализировав наш список сразу можно убрать из списка покупку пакета. Их обычно хранится несколько штук дома, и взяв один из них с собой, вы избавитесь от одной ненужной покупки. От покупки машинки можно тоже отказаться, ведь это, скорее всего, импульсивная покупка или банальная «одноминутная хотелка» вашего ребенка. Так, стоит анализировать каждую покупаемую вами вещь

Для ведения таких дневников разработано множество приложений, которые сами ведут подсчет потраченного за день и период

Анализируйте ваши покупки и вы с легкостью сможете выделить что относиться к важному приобретению, а без чего желательно и обойтись. И вы серьезно удивитесь, когда найдете массу вариантов как уменьшить ваши ежемесячные затраты, избавившись от лишних трат и покупок

К примеру, проанализировав наш список сразу можно убрать из списка покупку пакета. Их обычно хранится несколько штук дома, и взяв один из них с собой, вы избавитесь от одной ненужной покупки. От покупки машинки можно тоже отказаться, ведь это, скорее всего, импульсивная покупка или банальная «одноминутная хотелка» вашего ребенка. Так, стоит анализировать каждую покупаемую вами вещь.

И помните, экономия — это не показатель бедности, а подтверждение рациональности умного человека. Как говорится, копейка рубль бережет. Так и вы на копейках можете стать чуточку богаче чем могли себе предположить.

Дом

На чем можно сэкономить дома?

- Кабельное телевидение. Задумайтесь, сколько каналов вы регулярно смотрите, и смотрите ли вообще? У большинства людей в списке избранных каналов зачастую не стоит более пяти наименований. Потратьте немного времени, уточните у своего оператора, есть ли более выгодные тарифы с подходящим для вас списком каналов. Более простой способ – отказаться от кабельного телевидения полностью и транслировать сигнал на плазму с ПК или ноутбука.

- Техника, ее качество и стоимость. Основная часть тарифов на услуги ЖКХ – это электроснабжение и отопление. Зимой и летом человек переплачивает больше, чем в межсезонье (зимой используются обогреватели, летом – кондиционеры). Помните о том, что, устанавливая качественную технику, двери и окна, вы сможете сэкономить в дальнейшем, так как в вашем доме будет оптимальный микроклимат и минимальный расход по тарифам. Что касается техники – на ней нельзя экономить, даже самые существенные затраты окупятся в ближайшие годы.

- Одноразовые станки для бритья. Речь идет как о женских, так и о мужских бритвах. Такие мелочи стоят копейки, но если посчитать расходы на станки хотя бы за полгода, станет ясно, что покупка станка со сменными кассетами обходится дешевле. Еще одно заблуждение, в которое маркетологи легко вводят женщин – уникальные чудо-станки, разработанные специально для женской кожи, после использования которой ваши ноги станут как после депиляции в салоне. Откроем вам секрет – ваши ноги будут выглядеть точно так же, если вы удалите волосы самым простым мужским станком.

- Круговорот емкостей в повседневной жизни. Сейчас мы не говорим о том времени, когда даже целлофановые пакеты мыли, сушили и использовали до победного конца. Нет. Но пластиковые формы из-под торта и суши могут вам пригодиться как минимум во время похода на природу.

- Дружеские отношения с соседями. Именно об этих отношениях существует несколько томов анекдотов и баек. Но на самом деле хорошее отношение к окружающим также может вас выручить, и не единожды. Вы можете взять «в аренду» тот же столик для посиделок во дворе или мангал с шампурами для поездки на шашлыки.

- Бытовая химия. Благодаря многолетним стараниям маркетологов каждая хозяюшка знает, что для всякой поверхности и комнаты должно быть отдельное чистящее средство. Откроем еще один огромный секрет – это необязательно, существует множество универсальных вариантов, которые подойдут для большинства загрязнений.

Как экономить деньги на продуктах и еде?

В повседневной жизни человек редко замечает, сколько он тратит денег на продукты питания, и даже не задумывается, что на таких простых вещах тоже можно экономить. Для этого необходимо просто придерживаться следующих элементарных правил:

- Составляйте список перед выходом за покупками. Имейте в виду, что так вы сможете вспомнить, зачем вы вообще вышли в магазин. И нет, не за вот теми джинсами по акции и банкой «Нутеллы», а за яйцами, сыром и крупами. И да, ни один маркетинговый хитрый ход не сможет вас сбить с толку при наличии списка. Особенно, если вы мужчина. Важный момент – список составляется не сразу перед выходом в магазин, а как только заканчивается тот или иной продукт.

- Готовьте сами, дома. Даже перекус в кафе одним кофе с пиццей или круассаном на самом деле стоит не так дешево, как кажется. Кроме стоимости продуктов вы доплачиваете за обслуживание персонала, аренду помещения, электроэнергию. Дома вы платите только за те продукты, которые купили для приготовления того же кофе с булочкой.

- Не ходите за продуктами на пустой желудок. Выходя из дома голодным, вы точно накупите лишнего и ненужного только потому, что будет следовать своему чувству голода, а не реальной необходимости. Запомните, что сытость равна рассудительности.

- Скоропортящиеся продукты – по минимуму. Когда закупаете продукты для приготовления пищи, не набирайте много еды с малым сроком годности. При избытке продуктов велик шанс, что они просто испортятся, а это не одно ли и то же, что переплатить или выкинуть деньги на ветер?

- Энергетические напитки. Во-первых, вредно для здоровья, во-вторых, из минимально вредных компонентов там только кофеин. Так что проще и дешевле просто выпить чашку кофе.

СПРАВКА! Еще один рабочий способ экономии на продуктах – охота за скидками, акционными предложениями на еду в магазинах. Также есть вариант выбирать и покупать продукты питания на оптовых базах либо в Интернете.

Одежда и обувь

![]()

Современная мода быстротечна. То, что вчера было хитом сезона, сегодня уже становится немодным. Но в семье со скромным доходом вряд ли есть возможность покупать вещи в дорогих бутиках.

Стоит ли тратить деньги, предназначенные на вещи в сезон, когда цена новой коллекции на треть выше, чем в другое время, притом, что наряды незначительно отличаются от моделей прошлого года? Ответ очевиден, нет.

Мониторьте цены в магазинах заранее, чтобы не упустить возможность приобрести одежду или обувь со скидкой. Очень часто качественные и трендовые вещи можно найти в стоковых магазинах и секонд-хендах. Таким образом, вы будете выглядеть не менее стильно, но потратите меньшую сумму.

Особый случай при выборе одежды детям. Как известно, растут они быстро, следовательно, запасаться одеждой на вырост не стоит. К нужному сроку наряд может оказаться не впору.

Шаг второй: планируйте расходы

Вы посчитали обязательные платежи. Но это не все ежемесячные траты. В бюджет надо заложить расходы на обновление одежды и обуви, покупку книг и канцелярии, плановые визиты к врачам. Прикиньте, какой суммы в месяц было бы достаточно на покрытие каждой статьи расходов.

Обратите внимание, сколько денег уходит на хобби. Существует мнение, что семейный бюджет тратится исключительно на женские «хотелки»: маникюр, ресницы, брови, массаж и так далее

Найдите время, чтобы «вычислить» затраты на мужские хобби. Например, сколько стоит спиннинг, снасти, резиновая лодка. Посчитайте, в какую сумму выходит ежемесячное обслуживание автомобиля: оплата страховки, ТО, бензин, чистка салона, мойка, мелкий ремонт и так далее.

Теперь вы полностью контролируете расходы семьи и представляете, какой должен быть суммарный доход, чтобы удовлетворять базовые потребности. Это несколько приблизило вас к пониманию, как стать богатым, ведь теперь у вас нет ощущения, что деньги утекают сквозь пальцы. Но этого недостаточно. Все посчитали? Переходите к следующему пункту.

Кто может назвать себя шопоголиком?

Если мы:

- отправляемся гулять по магазинам без цели найти и купить конкретную вещь;

- не ищем что-то определенное, а пересматриваем весь ассортимент;

- склонны делать спонтанные покупки;

- беспрестанно обсуждаем купленный товар;

- слишком много времени уделяем просмотру модных журналов;

- испытываем апатию, если не посещаем торговый центр регулярно,

Значит, мы попали в психологическую зависимость и нас можно назвать шопоголиками со всеми вытекающими отсюда последствиями.

А именно:

- наши финансы всегда будут в плачевном состоянии: мы не только не будем иметь никаких накоплений, но и легко можем увязнуть в долгах;

- для людей семейных шопоголизм одного из супругов грозит серьезными конфликтами;

- при отсутствии денег или невозможности делать покупки шопоголик испытывает едва ли не ломку, впадает в депрессию, у него может появиться чувство неполноценности.

Чтобы навести порядок в своих финансовых делах и избавиться от привычки много тратить, нужно разобраться в причинах.

Заключение

Итак, какой основной вывод можно сделать из этих примеров?

Если вы будете следовать этому простому совету, вам не придется ругать себя за новое платье, купленное к празднику, или поход в кафе с друзьями.

Второй важный момент – избегайте соблазнов взять кредит. Иногда это необходимо, например, если речь идет о покупке квартиры или машины, но уж точно не стоит покупать в кредит технику, мебель, путешествия. Даже если эта услуга преподносится как рассрочка – зачастую за этим стоит кредит с немалыми процентами.

И последнее – экономить деньги, конечно, можно и при маленькой зарплате. Но для тех, кто этого делать не умеет, любая зарплата будет маленькой. Поэтому всегда фиксируйте расходы и не стесняйтесь напоминать работодателю о повышении.

Итог

Эти рекомендации помогут вам экономно распоряжаться своими деньгами и сберегать их, обеспечивая себе уверенность в завтрашнем дне и возможность совершать покупки без кредитов. Теперь вы знаете, как сэкономить деньги на квартиру или что-то вкусное. И ждать лучших времен, чтобы начать управлять своими финансами, не стоит.

Подписывайтесь на обновления, чтобы не пропустить обзор самых популярных способов составить семейный бюджет.

Друзья, а как вы экономите деньги? Если откладываете, то каких принципов придерживаетесь? Будет интересно почитать ваши комментарии и советы.

До новых встреч, ваш Александр Горохов